令和4年度市民税・県民税の改正

更新日:2021年12月8日

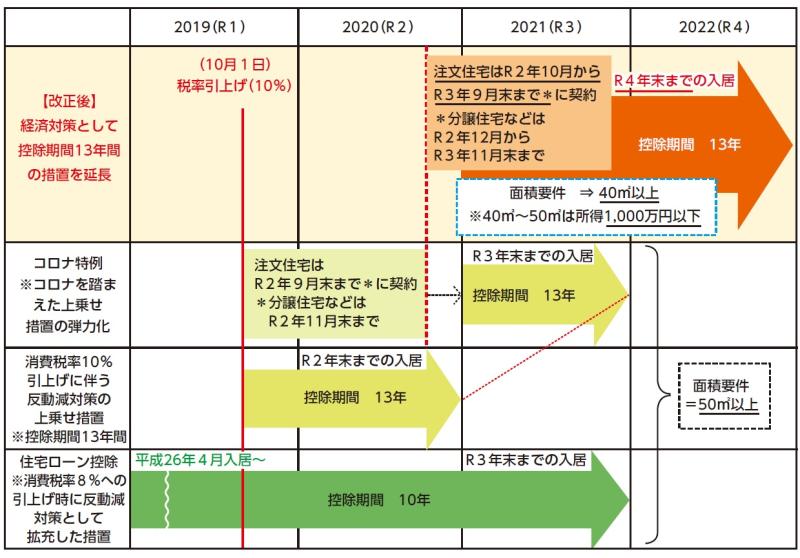

住宅ローン控除の特例の延長等

住宅ローン控除の控除期間13年の特例について延長され、一定の期間に契約した場合、2022年(令和4年)末までの入居者が対象となります。

また、この延長した部分に限り、合計所得金額が10,000,000円以下の人について面積要件を緩和し、床面積が40平方メートル以上50平方メートル未満である住宅も対象となります。

注:注文住宅は2020年(令和2年)10月から2021年(令和3年)9月末までに契約したもの、分譲住宅などは2020年(令和2年)12月から2021年(令和3年)11月末までに契約したものが対象

注:住宅の取得等が特別特定取得(住宅の取得等の対価の額または費用の額に含まれる消費税額等が10%の場合に住宅を取得等した)の場合に適用

住宅ローン控除(住宅借入金等特別控除)の制度詳細

適用要件や控除金額などの詳細については、国税庁ウェブサイトをご確認ください。

国税庁のウェブサイト「認定住宅の新築等をした場合(住宅借入金等特別控除)」(外部サイトにリンクします)